COLUMN

現在申込受付中のセミナーはこちら!

2025.04.01

株式会社健康保険医療情報総合研究所

Planning, Review and Research Institute for Social insurance and Medical program (abbr. PRRISM)

NEWS

& COLUMNS

COLUMN

2021.02.17

目次

本連載ではこれまでDPCデータを活用した経営状態の可視化について詳しく紹介してきました。前回に引き続き今回も、データの加工方法ではなく、データを活用した病院の経営管理における大切なポイントを紹介します。今回は後編として、経営マネジメントの視点からみた原価管理の重要性について解説します。

病院における経営マネジメントに必要な視点は、現状の医療機能によって生じる収益と費用を診療科単位、部門単位、疾患単位等の粒度で把握し、今後自院が目指すべき医療機能を確立するために何を準備すべきかを問う視点です。

例えば、今後、地域に求められる医療提供体制を構築する中で、自院が急性期医療に軸足を置いた方向へ舵を取るならば、医師や看護師、その他のメディカルスタッフの充実を図るために給与費の増加を予測しておくべきでしょう。

また、現行の疾病構成を変える計画ならば、取り扱う疾病や診療内容、患者数の将来計画を立て、それに伴う医薬品費や診療材料費の変化も考慮する必要があります。

つまり、①患者数や診療単価といった指標を深掘りする「収益」に関する分析や将来計画策定と、②材料費や給与費、委託費、設備関係費等の構成比や変動を把握するための「費用(コスト)」に関する分析や将来の見通しは、別々に行うのではなく、収益と費用の相互関係を考慮しながら併せて行うことが理想です。

具体例を見ていきましょう。我々が日々コンサルティング業務を行う中で、「診療単価の向上に伴い全体の収益も増えたが、全体の損益(利益)は思ったよりも改善しなかった」というご相談を受けることがしばしばあります。

この要因としては、収益と変動費の関係が考えられます。

例えば、「化学療法の件数が増加して収益も増えた一方で、使用した(購入した)医薬品の費用も増えたため、損益には大きな変化がない」といったケースです。特に化学療法の実施件数が多い診療科においては、収益の変化のみを見て一喜一憂せず、費用の変化についても詳細に把握しておかなければなりません。

収益の変化のみを見て一喜一憂せず、費用の変化についても詳細に把握するためにはどうしたら良いでしょうか。その答えの一つが、診療科別や疾患別に原価計算を行い、損益構造を理解する、ということです。

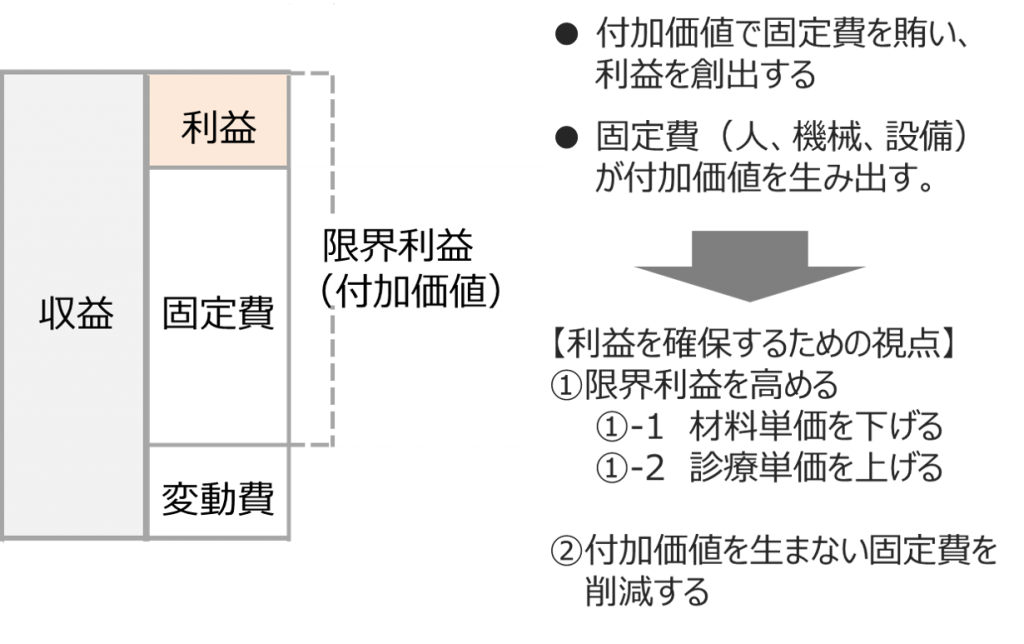

損益構造というと難しく聞こえるかもしれませんが、代表的な考え方として、費用を変動費と固定費に分解するという視点があります。例えば、病院経営においては、医薬品費や診療材料費が変動費に該当し、給与費や設備関係費が固定費に該当します。

一般的には、収益から変動費を差し引いた金額を限界利益と言いますが、われわれが病院の方へ説明するときは、限界利益のことを病院が生み出した付加価値と表現しています。そして、「付加価値で固定費を賄い利益を創出する」、「固定費(人、機械、設備)が付加価値を生み出す」という考え方をお伝えします。

単純に「収益-費用=利益」という式では改善の方向性が見えづらいですが、上述の考え方が院内に浸透すると、限界利益(付加価値)を高めるために材料単価を下げようといった声や、付加価値を生まない固定費は削減した方が良いのではないかという意見が、診療現場から自然と挙がってきます。

最近は原価計算を導入する病院も徐々に増えておりますが、一方で、原価計算による損益指標とは別の意味合いを持つ指標や計算方式が、あたかも原価計算かのように使用されている事例も散見されるため注意が必要です。

例えば、今まで多くのDPC対象病院では、DPC点数から包括内出来高点数(注:DPC点数に包括されて請求はできないが実際に診療行為を行った点数)を差し引いた「包括-出来高差額」という指標を使って、在院日数調整やパスの見直しを行ってきたという経緯があります。

しかしながら、この指標は算定方法の違う2つの収益を比較しているに過ぎません。包括-出来高差額をベースとした改善活動は、診療部門へのミスリードを引き起こす恐れがあり、実際に経営を悪化させてしまった病院も存在します。

包括-出来高差額を使った改善活動における注意点は2つあります。

1つ目は、包括-出来高差額分析において包括内出来高点数に該当する投薬・注射の金額は、薬価であり原価ではないため、金額を低減させるために「投薬や注射を実施しない」といった対策に流れてしまう傾向があるという点です。つまり、包括-出来高差額の向上を目標とすると、必要以上に投薬・注射の実施を抑制させてしまう危険性があるのです。

一方、原価計算結果に基づいて原価(コスト)を減らすという視点であれば「価格交渉等により安価に購入する」や「共同購入で購入単価を下げる」「採用品目数を絞り込む」等の対策を検討できます。

2つ目は、包括-出来高差額がプラスでも損益上は赤字のDPCや、包括-出来高差額がマイナスでも黒字のDPCが存在するという点です。このことを理解せずに、包括-出来高差額を最大化させる戦略を採用すると、「包括-出来高差額をプラスにする取り組みをして赤字になった」「赤字DPCを拡大(集患)して、黒字DPCを縮小してしまった」といった結果を招く、誤った意思決定をするリスクがあります。

経営上の誤った意思決定を未然に防止するためにも、我々は一つでも多くの病院に原価計算を導入していただきたいと願っています。原価計算の実施にはいくつかの期待される効果があります。

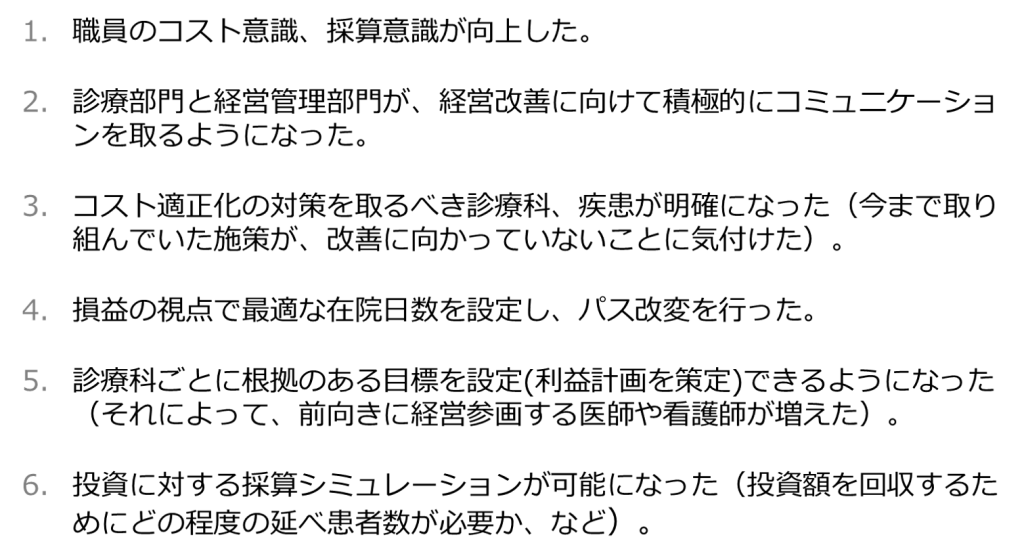

弊社が原価計算導入の支援をさせていただいた病院で必ず耳にする効果として、「職員のコスト意識、採算意識が向上した」というものが挙げられます。収益の増加が必ずしも利益の増加につながらないという話は前回お話ししました。

しかしながら、収益拡大のみを絶対的な目標として経営改善活動を行っている病院をときどき見かけます。そのような病院にはぜひとも原価計算の導入をお勧めします。良かれと思って行っていた経営改善活動が実は赤字を拡大させていた、ということにならないように、まずは診療科別やDPC別の損益構造を把握することから始めましょう。

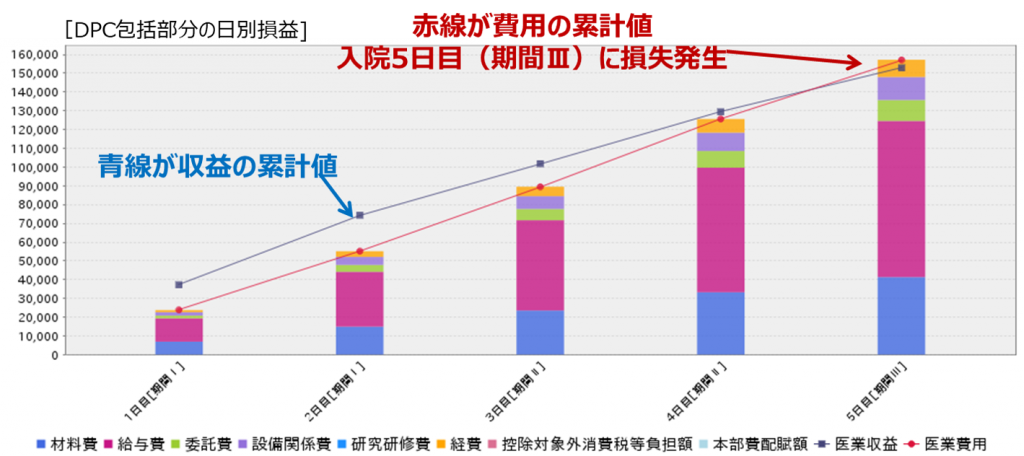

また、診療プロセスの面では、「損益の視点で最適な日数を設定し、パス改変を行った」という改善事例もあります。DPC対象病院の場合、入院が長期化するに連れてDPC点数が低減するため、ある時点から1ベッドあたり固定費を賄いきれなくなります。在院日数は患者の容態や事情を勘案してコントロールすることが第一優先ではありますが、ベッドコントロールやパスの作成の際には、損益という財務的な視点も加えてみてはいかがでしょうか。

4.おわりに

DPCデータの基本的な活用方法の紹介から始まった本連載は、次回からDPCデータとその他の院内データを組み合わせた活用方法の解説に移ります。具体的には、財務データ、給与データ、材料データ、紹介データ等を組み合わせたデータ分析手法と経営改善事例の紹介をメインに話を進める予定です。

(産労総合研究所「病院羅針盤」掲載)

原価計算の基礎を習得したい方には、こちらのセミナーがおすすめです。