COLUMN

現在申込受付中のセミナーはこちら!

2025.04.01

株式会社健康保険医療情報総合研究所

Planning, Review and Research Institute for Social insurance and Medical program (abbr. PRRISM)

NEWS

& COLUMNS

COLUMN

2021.02.24

目次

前回、原価計算導入による効果を紹介しました。しかしながら、病院経営における原価計算は、なかなか根付きにくいのが実情です。そこで今回は、原価計算の考え方を院内に根付かせ、経営改善につなげるためにはどうすれば良いのかを解説します。

我々がコンサルティング業務を行っている中で、病院の職員の方から「原価計算に基づく経営管理手法を導入したものの、定着することなくいつの間にか実施しなくなってしまった」というお悩みを聞くことがあります。なぜ、原価計算が院内に定着しないのでしょうか?

主な理由としては、原価計算に基づく業績評価に対して、診療部門の理解や納得が得られないという点が挙げられます。

実際に診療科へ原価計算結果を提示すると、「多くの患者を診察し、収益額も大きく、こんなに頑張っているのになぜ利益が出ないのか?」、「診療科でコントロールできない費用まで按分された数値での評価は納得できない」といった意見が聞かれます。

これまでの連載でお話してきたように、病院全体の安定した経営基盤の確立と強化は、診療科をはじめとする全部門が一丸となって経営強化に向けたPDCAを廻すことで、はじめてそれが実現可能となるものです。

そのためには、原価計算結果から「何が問題で、どう改善するのか」、「どこを強化したら経営状態がもっとよくなるか」などが明確となるよう、経営管理部門から診療部門に対し現状の実態を示す必要があるとともに、診療部門が納得できる結果であることが求められます。

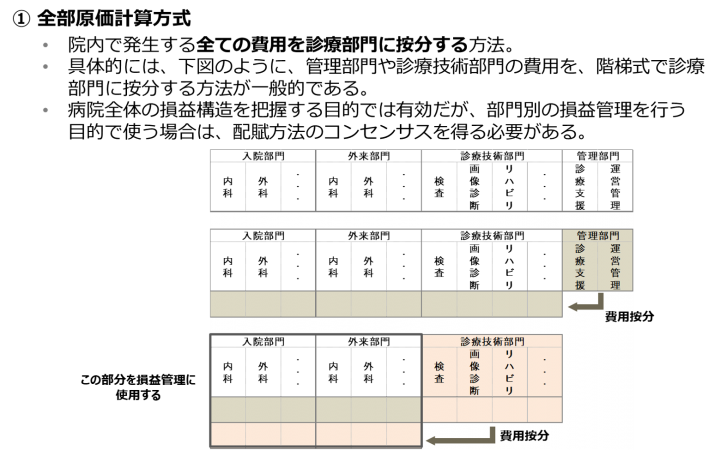

原価計算には様々な方式が存在し、目的によって方式を使い分ける必要があります。今回は、「全部原価計算方式」と「直接原価計算方式」を病院経営に当てはめて解説します。

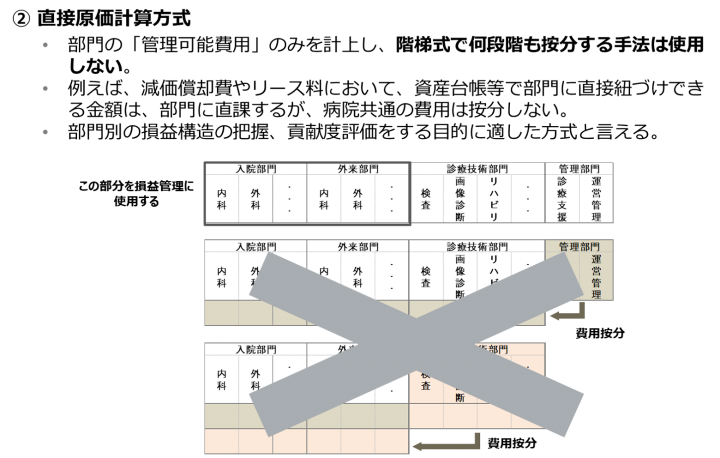

まず、「全部原価計算方式(上図)」は、発生した全ての医業費用を診療科へ按分する方式です。病院全体の損益構造を把握する際に有用な方式と言えます。管理部門や診療技術部門の費用を診療部門に振り分ける方式のため、配賦方法(どのような比率を使って費用を振り分けるかのルール)について診療部門のコンセンサスを得る必要があります。

一方、診療科が直接管理できる費用だけを計上する方式が、「直接原価計算方式(上図)」です。診療科の業績評価をする際はこちらの方式を採用した方が良いと考えます。

直接原価計算方式によって算出できる利益には「限界利益」と「貢献利益」の2種類があります。

限界利益とは、収益から変動費を差し引いた利益を指します。患者が1人増えることで、どの程度利益が増加するかを把握できる指標であり、一般的には利益計画の策定や目標設定に活用します

貢献利益とは、限界利益から各部門の個別固定費を差し引いた利益を指します。診療科の責任者が管理可能な費用のみを扱うため、納得性と透明性が担保される指標です。診療部門に部門別原価計算を浸透させるにあたり、最も効果的な役割を果たす利益概念と言えるでしょう。

限界利益と貢献利益の算出式は以下のとおりです。

医業収益-変動費(薬品費・診療材料費など)=限界利益

限界利益-個別固定費(各部門の管理可能費)=貢献利益

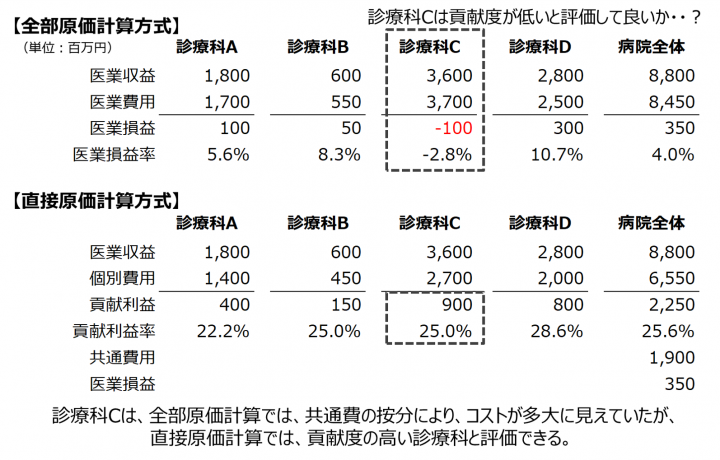

上図に「全部原価計算方式」と「直接原価計算方式」による損益結果の違いを簡単に示します。この事例の場合、診療科Cは収益規模が大きいこともあり「全部原価計算方式」の医業損益では損失が発生しています。しかし、この結果だけで診療科Cは病院全体への貢献度が高くないと評価しても良いのでしょうか。図の下段に示した「直接原価計算方式」による貢献利益も確認してみましょう。診療科Cは貢献利益額が最も大きく、病院全体の利益に対して貢献度の高い診療科と評価することができます。

「直接原価計算方式」の貢献利益をもとに診療科Cの業績評価をするとすれば、「病院全体の医業収益に大きく貢献しており大変評価していますが、今後の病院全体の利益向上に協力して頂きたく、さらなる収益規模拡大に向けた診療科の積極的な取組みを期待します。経営戦略では、診療科の強みを活かして地域の中で連携を強化し、貢献利益率を高めるために患者獲得を図ってください。」といった内容が妥当と考えます。

これまで、弊社では多くの医療機関に対して経営コンサルティング業務を行ってきましたが、「直接原価計算方式の貢献利益(責任利益)による経営管理」の導入を強くお勧めしています。診療科別ヒアリングなどで貢献利益の指標に基づいた業績評価を実施し、全職員が経営に参画しているとの認識を持たせ、モチベーション向上と経営意識の向上を図っている病院もあります。

まずは、院内に原価管理を定着させるため、診療科などへは納得性が高い直接原価計算方式による貢献利益を経営指標として用いて業績評価を実施してはいかがでしょうか。

次回は、診療科などの月別の業績評価を行う際に重要かつ詳細な評価対象として押さえておくべき、「診療業務における診療プロセスと日別の原価管理、曜日別の原価管理」などについて触れてみたいと思います。

(産労総合研究所「病院羅針盤」掲載)

原価計算の基礎を習得したい方には、こちらのセミナーがおすすめです。