COLUMN

現在申込受付中のセミナーはこちら!

2024.10.01

株式会社健康保険医療情報総合研究所

Planning, Review and Research Institute for Social insurance and Medical program (abbr. PRRISM)

NEWS

& COLUMNS

COLUMN

2021.03.03

前回は、原価計算の活用方法をご紹介しました。今回はさらに踏み込んで、診療科の業績評価における日別・曜日別の損益評価の重要性について解説します。特にDPC請求を行っている病院においては、入院が長期化すると1日当たり点数が逓減する仕組みになっているため、日別損益を意識した在院日数コントロールの視点も重要です。

各診療科が経営強化へ向けたPDCAを廻すには、月別の損益結果に基づく各診療科の業績評価が効果的です。実際、我々がコンサルタントとしてご支援している病院の経営管理においても、数値をエビデンスとした診療科の業績評価を月単位で実施しています。

具体的には、月別の損益状況を提示したうえで、「当該月の前年同月との対比」「対予算比」「当該月までの累積値の対前年比」を行います。さらに新規入院患者数や延べ患者数、手術件数などの指標を加味し、これらの結果について「前年同月、同期または前月との収益・費用の増減や利益率等の増減」について評価をします。

これらの評価項目において、増減が生じた場合にはその要因を追及していきますが、要因精査のためには日単位の損益実態にも目を向けなければなりません。月別の結果は各診療科が日々行っている診療活動に伴う収益や費用、損益の結果を1カ月間積み上げたものですから、精査には日々の損益評価が必要となるわけです。

なぜ月別収益の増減に対する要因精査に日別の損益評価が必要なのか、もう少し詳しく見ていきましょう。

病院における診療活動は、①患者の外来受診から検査・画像診断等における病名や病状等の各種診断行為を経て外来で通院治療となるケース、②入院にて行う原因精査のための詳細診断行為、入院後手術等の実施~経過観察~退院~外来となるケースなど、様々なケースが想定されます。これらの診療活動は診療計画とよばれる、病状や疾病の診断結果に基づいた日ごとの計画に基づいて行われます。

つまり、月別の業績評価というのは、一連の診療プロセスによる日々の損益実績を1か月分積み上げた結果を評価していることにほかなりません。よって、日々の診療行為で生じた損益状況の把握が、月別の業績が増減したことに対する要因精査においては必要不可欠なのです。

また、業績評価における期間比較においては、先にあげた「前年同月」との比較だけでなく、「前年同週」や「前年曜日」の損益評価も重要です。

一般的に、予定手術は曜日別に診療科の手術枠などが決められていますので、手術等の高額な手技料の算定がある曜日では収益規模及び診療単価は大きくなり、さらに利益率も高くなります。そのため、月間における曜日別の実日数は月別総計の値にまで影響を及ぼすことになります。この曜日構成を無視して月別の指標比較を行うと、改善活動のミスリードにつながる可能性もあります。

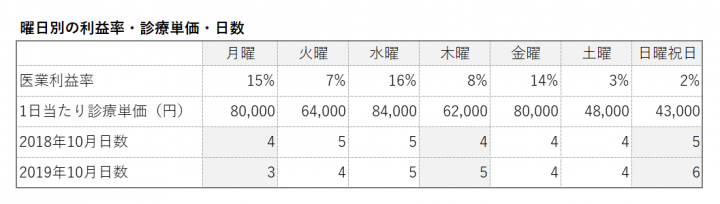

例を挙げましょう。上図は、外科系診療科の医業利益率および1日あたり診療単価を曜日別に分解したものです。手術の枠が平日の月曜、水曜、金曜に設けられているため、これらの曜日は利益率も診療単価も高い傾向があります。一方、火曜と木曜は、利益率は一桁で診療単価は7万円を下回っています。土日祝日はさらに低いです。次に、2018年と2019年の曜日別日数を確認します。利益率の高い平日の月曜日が減り、利益率の低い木曜と祝日が増えています。

この事例の病院の場合は、曜日構成から2019年10月は前年と比べて利益が落ちることを予測し、病床回転率を高める施策を実施することで利益低下を防ぎました。このように、曜日別の利益率や診療単価を把握しておけば、月別の曜日構成から収益や利益を予測し、先手を打つことができます。

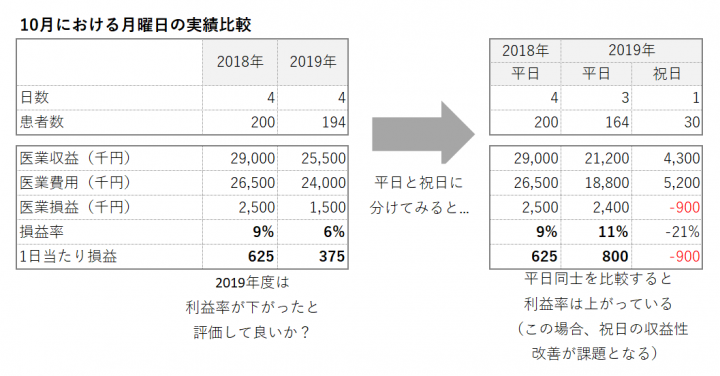

さらに、前年と今年で曜日別の日数が同じだとしても、祝日が含まれている場合もありますので、前年比較をする際は平日と祝日を分けて、各指標を比較する必要があります。例えば上図の事例では、前述の事例とは異なる診療科にて10月の月曜日における損益評価をしていますが、2018年度は損益率が9%、2019年度は6%です。この結果のみで2019年度は損益状況が悪化したと判断して良いでしょうか。

2019年10月は祝日の月曜日が含まれているため、正確な評価をするには、平日と祝日に分けて各指標を算出するべきです。その結果、平日同士の比較ではむしろ損益率は改善しており、課題は祝日のおける収益性の改善であることがわかります。

診療科別の業績評価を行う際は、診療科によって取り扱う疾患や病状などにより診療単価や在院日数も異なりますので、さらに細かく「疾患別」や「入院日別」に分けて分析する必要があります。

特に、疾病と診療行為の組み合わせごとに入院期間と入院期間ごとの点数が設定されるDPC/PDPSに基づく請求方式では、入院から退院までの一入院期間内における日別の損益状況の評価が、経営向上に向けたPDCAを廻す際に重要な意味を持つことになります。DPC/PDPSに基づく請求制度は収益の向上を目的に設けられた制度ではありませんが、冒頭で触れたように各分類で設定される点数は入院期間Ⅰ日、全国の平均在院日数となる入院期間Ⅱ日、入院期間Ⅲ日と期間ごとに点数が逓減される仕組みだからです。

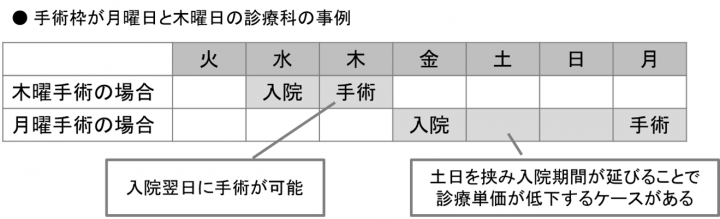

在院日数の調整においても曜日の視点は重要です。例えば、手術症例において、金曜入院で月曜手術の場合では4日目の手術実施となり、DPC分類によっては期間Ⅱの最終日の実施となる場合もあります。

期間Ⅱの最終日の手術となると、術後管理を経て退院するときには1日当たり点数が低い期間Ⅲに入ってしまい、1日当たり損益では損失が発生している可能性があります。そのため、DPC分類によっては入院曜日まで考慮した在院日数管理が必要となります(上図)。

このように、各診療科の業績評価においては、月別の総計を評価するだけではなく、日別、曜日別まで深掘りした分析が重要であるということがお分かりいただけたと思います。

病院経営を取り巻く環境は厳しさを増すばかりであり、この中で生き残るためには、中・長期計画を見据えた年間の利益計画に基づく月別の収入とコストの評価を実施し、この評価の際には日別、曜日別までを詳細に検証した日別→週次→月次→年次までの一気通貫の評価と管理が求められています。

過去4回にわたり、データを活用した経営管理の視点、原価計算の活用、日別損益管理の重要性を述べてきました。DPCデータやその他院内に蓄積されているデータを上手に活用することで診療部門の業績評価や診療プロセスの改善など、病院経営改善に活かせるということが少しでも伝われば嬉しく思います。

コストを加味した診療科別または日別の損益計算においては、①計算のもとになるコストデータが正確であること、②コストを診療科や患者に割り振るときの計算ロジックが妥当であることの2点が重要です。

①については、医薬品や材料の購入価格データや材料の払出データなどを正確に掴み、電子化しておくことが第一です。

②については、コストの按分方法の選択肢が多様で、納得のいく計算方法を採用できるシステム導入を目指しましょう。

次回のテーマは地域連携です。DPCデータと紹介データを組み合わせた分析手法と集患対策の事例をご紹介します。

(産労総合研究所「病院羅針盤」掲載)

原価計算の基礎を習得したい方には、こちらのセミナーがおすすめです。